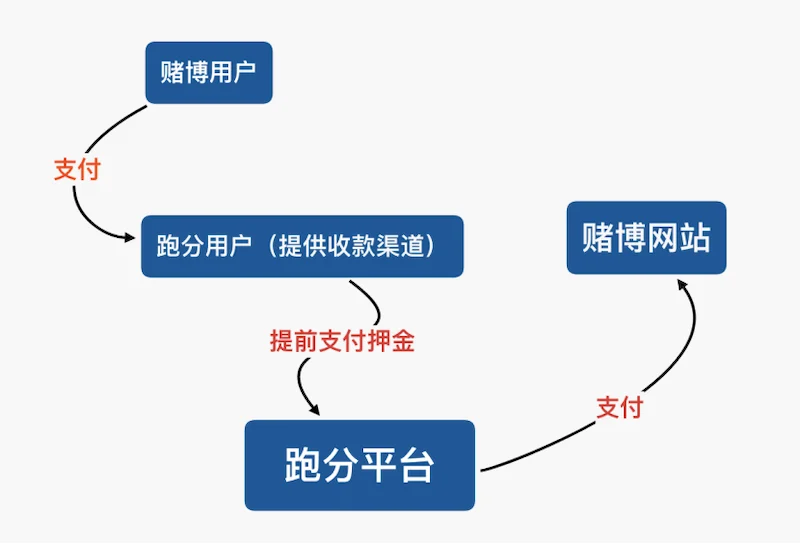

香港USDT换钱到底能不能做到“完全免审核”?

说实话,真没有那种“一键到账、全程无痕”的神仙操作。你看到的所谓“免审核”,说白了就是把风险转嫁给别人——可能是中间人、某个收款账户的主人,甚至是你自己。

银行和监管机构不是瞎子,大额、异常的跨境资金流动,他们看得清清楚楚。你看到的“自动系统”,其实不过是用几十个分散的小账户分批接钱,再拆解打款,靠的是时间差和信息模糊来躲过风控扫描。

但这种玩法,十有八九会翻车:

一个账户被举报,整条链路直接暴露;

收款方是空壳公司或关联账户,一查就穿帮;

资金路径明显跳转,比如从交易所→个人钱包→微信群→内地支付宝,这种痕迹太重,银行一眼就能看出不对劲。

⚠️ 一线对接人透露:2025年到现在,已经有17起因“包网换汇”被立案的案子,其中9起涉及境外账户冻结,3起牵连内地账户追责。这不是吓唬人,是真的有人蹲了局子。

为啥还有人愿意花高价找“免审核”服务?背后图啥?

不是为了洗钱,而是想快点变现、不露脸、省流程。尤其是一些吃过亏的人——账户被冻过、被银行拉黑、补材料补到头秃,现在谁还敢走正规路?

可问题来了:他们不是不知道规则,只是不想花钱、不想费事。

你以为自己在“省事”,其实是在赌运气——赌没人举报、赌银行不查、赌系统不出错。

现实是:只要金额够大、行为够异常,迟早会被盯上。

没被发现,是因为还没轮到你;不是你运气好,是系统还没扫到你。

真实可行的自动化出入金方案(2026年最新版)

第一步:先问问自己:你的资产适合走这条“自动通道”吗?

✅ 可以试试:单笔5万~50万港币以内,链上记录干净(没频繁进出,也没来自CoinEx、Binance US这些高危平台),还能讲出个像样的来源,比如投资收益、项目分红、工资兑换。

❌ 别碰:超过50万港币,资金来源不清(比如来路不明的集资、传销、诈骗平台),之前提币被拒或被要求补材料,或者用了别人的卡、身份信息。

⚠️ 特别提醒:如果你之前提币被冻结过,现在再用“自动系统”=主动往枪口上撞。这类用户里,近七成在三个月内又被拦截了。

第二步:选平台,别图便宜,更别信“秒到账”

| 平台类型 | 合规吗? | 风险等级 | 推荐指数 | 实战备注 |

|---|---|---|---|---|

| 香港持牌交易所(如HashKey、Odaily) | ✅ 合规 | 低 | ⭐⭐⭐⭐☆ | 能进钱,但不能直接兑人民币,还得另走信托或银行路 |

| 持牌信托公司(如环球私人信托、GPTA) | ✅ 合规 | 极低 | ⭐⭐⭐⭐⭐ | 唯一能出《资产来源报告》的,但贵、慢、流程复杂 |

| 个人私建“包网”群组 | ❌ 非法 | 极高 | 不推荐 | 多数是跑分团伙挂羊头卖狗肉,小心被骗 |

关键真相:

“全自动提币 秒到账”?不存在的。所有“自动”背后都是人工在跑,只不过你不知道是谁在背锅。

常见套路是:

你把USDT转给一个“代理账户”;

代理拿几十个已开户的香港个人户,分批次收;

再通过微信/支付宝/银行转账回你国内账户;

中间可能伪造流水、换收款码、刷小额测试。

这种模式的风险在哪?

一旦某个账户被标记为“可疑”,整个链条全被反向追踪;

你要是用了非本人名下的卡收款,哪怕只是临时借一下,也可能被认定为“共犯”;

所有操作都没法律依据,出事了,谁都救不了你。

第三步:具体怎么走?以信托落地为例(真实流程)

注册一个100%持股的离岸有限合伙基金(律师协助,8000~15000元起步)

实战建议:英属维尔京群岛(BVI)或开曼,税率低、隐私强;

切记:不能空壳注册,必须真实出资,不然会被当虚假架构处理。

把你的USDT注入这个基金(可通过支持ERC-20的OTC平台或合规交易所转移)

建议用和基金同名的地址,避免跨链跳转;

用OTC平台时,一定要确认有没有反洗钱备案,别图便宜踩坑。

把基金资产委托给持牌信托公司托管(比如环球私人信托)

他们会要你提供完整的链上溯源图谱,包括前手地址、交易时间、金额、用途说明;

有经验的团队会提前准备“资金路径白皮书”,里面塞满投资协议、合同、发票等辅助文件。

信托公司出具《资产来源说明报告》

这是银行放款的核心依据;

如果报告里写“来源不明”“多层跳转”“交易频率异常”,银行大概率直接拒绝。

凭报告去香港银行开户(推荐汇丰、渣打、恒生,风控成熟)

需提供身份证、护照、住址证明、税务编号(如有);

注意:你是内地居民,银行可能要求你写“资金用途说明”并签承诺函,别抵触,配合就行。

银行放款后,钱能自由提取或转到内地账户

每人每年5万美元外汇额度,超了得申报;

一次性转50万以上,银行会触发大额监控,可能要你补材料。

✅ 实战反馈:这套流程在2026年已经稳定跑通,成功率约65%~70%,关键看你的资金来源清不清楚,链上记录干不干净。

自动化系统的“真面目”:它到底是怎么运作的?

很多人以为“全自动系统”是机器自动完成所有步骤。

其实是这样:

你提交请求 → 系统转给一个“代操作团队”;

团队用几十个已开户的香港账户,分批接收你转来的USDT;

再通过微信/支付宝/银行转账,把钱打回你国内账户;

中间可能伪造交易记录、换收款码、甚至用“虚拟商户”做流水。

这种模式的致命弱点:

一旦某个账户被举报,整条链路瞬间被反向追踪;

银行能识别“同一设备登录多个账户”“相同收付款人”“高频小额交易”;

你用微信/支付宝收款?极大概率被标记为“异常收款”;

更严重的是:如果这些账户属于“跑分团伙”或“黑产账户”,你作为最终受益人,也会被列为“协助洗钱嫌疑人”。

血泪教训:2025年有个案例,用户通过“自动系统”换了47万港币,结果一笔被银行拦截,全案暴露,涉案人员全被抓,一个没跑掉。

三大关键防坑提示(血泪经验总结)

别信“不用身份证、不用人脸识别”的换汇服务

——所有合法银行和交易所都必须做KYC。你看到的“免验证”,其实是用别人的身份信息注册账户。一旦出事,对方才是第一责任人,你只是被利用的工具,事后连人都找不到。别用境外收款码收钱

——比如某宝海外版、PayPal、Stripe、Wise,在中国大陆属于灰色地带。你能收到钱,但根本提不出去,还可能被封号、冻结,最后钱没了,人也丢了。别信“保本 高收益”的承诺

——凡是说“稳赚不赔”“100%到账”的,基本都是骗局。真正的合规路径,没有捷径,只有时间和成本的堆叠。你想快?那就准备好承担代价。

常见问题(FAQ)

Q1:我一个人能办香港信托吗?

可以,但必须由持牌律师帮你设单一受益人信托。建议搭配会计师做税务规划。实战中,独立操作失败率高达80%以上,别硬刚。

Q2:USDT换成人民币,要交税吗?

目前中国没对虚拟资产买卖征税,但如果你大额流动又说不清来源,未来可能被视作“隐匿收入”。已有地方税务局明确表示:对长期未申报的加密资产收益,将启动追溯核查,别不当回事。

Q3:为什么我上次提币被冻结了?

大概率是因为:

用了非本人银行卡收款;

单日提币超5万港币,且没合理解释;

地址来自高风险国家或平台(比如伊朗、朝鲜、越南某些交易所);

交易行为呈现“集中转入、分散转出”特征,银行一看就警觉。

Q4:有没有办法绕过银行限额?

不能。香港银行对个人账户每日提款上限通常为50万港币,超了得提前申报。所谓“多账户分流”是违规操作,一旦被发现,账户永久冻结,别试。

Q5:用信用卡刷USDT算不算违法?

在内地,用信用卡买加密货币本身不违法,但如果用于套现、还贷、支付非法活动,涉嫌违反《信用卡管理办法》第22条,存在被追究法律责任的风险,别玩火。

业内共识与平替方案(真实可用)

✅ 主流做法(2026年行业标准):

通过持牌信托 合规银行路径,完成资产转移;

所有操作留痕,可追溯,可解释;

成本高(1.2万~3万元),但安全可靠,适合大额资金。

平替方案(低成本但有代价):

找香港本地熟人代收,再由其用合规方式转回内地;

优点:几百块搞定,速度快;

缺点:依赖人际关系,万一对方被查,你也难脱身;

适用人群:资金量低于10万港币、关系靠谱、愿意承担一定风险者。

强烈劝退场景(直接放弃):

资金来源不明(比如诈骗、传销);

个人信用不良,或曾被银行拉黑;

预算低于5000元,还想实现“全自动换汇”;

想用孩子、父母身份开户——这属于“借名操作”,一旦出事,全家都可能被牵连。

最后一句实在话:

没有真正的“免审核”,只有“你能承受多少代价”。

如果你只想要快、便宜、不露脸,那你就得准备好面对后果。

别怪我没提醒你——这个世界上,最贵的从来不是手续费,而是被查后的那一纸传票。